La auditoría es un proceso de revisión e investigación sistemática e independiente de los estados financieros, cuentas de gestión, Informes de gestión, registros contables, informes operativos, Informes de Ingresos, Informes de gastos, etc. El resultado de la revisión y la investigación se comunicará a los accionistas y a otras partes interesadas internas clave de la entidad.

Los informes de auditoría se presentan a veces a otras partes interesadas, como el gobierno, los bancos, los acreedores, entre otros. La auditoría se clasifica en muchos tipos y niveles diferentes de seguridad de acuerdo con los objetivos, alcances, propósitos y procedimientos de cómo se realiza la auditoría.

La ejecución de una auditoría se realiza normalmente de conformidad con las Normas Internacionales de Auditoría (NIA), así como con otras normas de auditoría locales.

Importacia de la auditorías

Conforme ha aumentado la competitividad en los mercados, la percepción de las auditorías empresariales ha cambiado; lo que antes se veía como una caza de errores y culpables, hoy se ve como un factor de mejora.

Las auditorías en las empresas generan confianza y hacen más sólidas las relaciones entre una organización y sus stakeholders. Son una herramienta necesaria y pilar de las finanzas sanas en un negocio.

Existen diferentes tipos de auditorías, desde aquellas que revisan la operación integral de una empresa hasta las que se enfocan en alguna área, proceso o actividad en particular.

Características de las auditorías

Hay seis principios de auditoría, sobre los cuales se basa la auditoría, de acuerdo con lo que establecen las normas ISO:

- Integridad: toda auditoría debe basarse en la profesionalidad.

- Presentación justa: cada auditoría tiene la responsabilidad de informar sus hallazgos de manera no solo precisa sino también veraz.

- Debido cuidado profesional: cada auditoría debe realizarse de tal manera que se apliquen el buen juicio y la debida diligencia al proceso.

- Confidencialidad: mucha de la información que se recopila y comparte durante una auditoría es de naturaleza confidencial. Su seguridad debe, por lo tanto, ser asegurada apropiadamente.

- Independencia: la auditoría, ya sea que la lleve a cabo un auditor interno o externo, debe ser imparcial y las conclusiones deben ser objetivas, sin verse influidas por ningún miembro de la gerencia de la organización.

- Enfoque basado en la evidencia: las conclusiones de la auditoría se deben llegar de manera racional y no solo deben ser confiables sino también reproducibles. La única forma en que esto es posible es que el proceso de auditoría sea sistemático y se base en evidencia.

Para ello encontramos los siguientes tipos de auditoría a modo general.

Principales tipos de auditorías

Auditoría externa

La auditoría externa es una actividad que examina y certifica la integridad, adecuación y veracidad de las cuentas de una empresa. Mediante un conjunto de procedimientos técnicos, la auditoría externa analiza los estados financieros de la empresa para indicar, por medio de una opinión, si están de acuerdo con los principios de contabilidad y con las normas contables locales.

Realizada por un equipo de profesionales especializados, contratados específicamente para la tarea, la auditoría externa no tiene relación con la empresa auditada. En otras palabras, se trata de una auditoría independiente, que presenta resultados que están exentos del interés o influencia de la empresa.

La auditoría externa se lleva a cabo periódicamente, generalmente cada semestre o año.

Auditoría interna

La llamada “auditoría interna” es el conjunto de procedimientos para medir los controles internos de una organización, evaluar la calidad de sus registros y la seguridad.

La auditoría interna es una actividad diseñada para observar, investigar, cuestionar, verificar y proponer cambios y procedimientos. Es un control administrativo, cuya función es evaluar la eficiencia y eficacia de otros controles.

El alcance de la auditoría interna es generalmente determinado por el comité de auditoría, la junta directiva o los cargos que tienen autorización. Y si no hay un comité de auditoría y un consejo de administración, la auditoría interna normalmente depende del propietario de la empresa.

Auditoría administrativa

La auditoría administrativa es el proceso de control sobre aspectos de las actividades financieras y administrativas, que a su vez se puede derivar en la evaluación de: metas y objetivos, políticas y procedimientos, estructura organizacional, métodos de medición, desempeño, métodos de control, gestión financiera y de los resultados alcanzados, los aspectos no financieros de la actividad de la empresa y de las autoridades competentes.

Utilizando métodos actualizados para evaluar el desempeño de la gestión de la empresa, y la racionalización de la gestión dirigiendo su atención al aumento de la rentabilidad, incluidas las debilidades e ineficiencias en las actividades de inspección y otras auditorías.

Auditoría fiscal o tributaria

La auditoría fiscal es el tipo de auditoría que realiza el departamento fiscal del gobierno o la autoridad fiscal. Esta auditoría puede ser realizada como resultado de un incumplimiento detectado por una agencia gubernamental o el incumplimiento del calendario establecido por el departamento de impuestos del gobierno.

La entidad no necesita invitar o comprometerse con la autoridad fiscal para que la entidad competente le realice el proceso, puesto que ellos vendrán por sí mismos. Para minimizar la sanción como resultado de la auditoría fiscal, se recomienda que la entidad siga todos los requisitos establecidos por la legislación fiscal y para aquellas áreas en las que no esté segura, la entidad debe contratar con una firma consultora fiscal para recibir un asesoramiento.

Auditoría financiera

La auditoría financiera se refiere a la auditoría de los estados financieros de la entidad, en la que se emitirá una opinión de auditoría sobre dichos estados financieros. Este tipo de auditoría la debe realizar un contador público. Se realiza normalmente de forma anual y al final del ejercicio contable. También se conoce como auditoría de estados financieros.

Pero, en algún momento, según lo requiera la gerencia, el banco u otras entidades interesadas. La auditoría financiera también se puede realizar en cualquier periodo del año. La mayoría de las entidades preparan sus estados financieros basados en las NIIF, y algunos estados financieros de la entidad se preparan de acuerdo con los PCGA locales.

Algunos países exigen que las empresas de auditoría sigan sus normas de auditoría, mientras que otros países han adoptado las normas internacionales y las han transformado para que sean locales.

Auditoría gubernamental o pública

La auditoría gubernamental como su nombre lo indica se aplica exclusivamente al sector público, esta se encarga de evaluar aspectos como la destinación de los recursos o la gestión de los servidores del sector, la finalidad es garantizar a los ciudadanos completa transparencia por parte de los gobiernos, en algunos países esta auditoria se aplica regularmente a cada organización gubernamental, y en ocasiones se realiza debido a sospechas en desviación de recursos.

Según sea el caso la auditoria gubernamental se puede aplicar mediante una auditoria financiera o una auditoria de gestión.

La auditoría gubernamental concluye con un informe verbal y otro escrito mediante el cual se hace una observación de mejora o en el caso de desvío de recursos se presentará ante la entidad competente de casa país.

Auditoría forense

La auditoría forense es una técnica que tiene por objeto participar en la investigación del fraude en actos conscientes y voluntarios que evaden la legislación. Se desarrolla a través de técnicas de investigación forense, integradas con conocimientos y habilidades contables, legales y procesales en áreas financieras, información y opiniones ante los tribunales.

Cabe señalar que la auditoría forense es una técnica útil para la investigación y los órganos de colaboración de los abogados, los departamentos de investigación de la policía, la aclaración fiscal y judicial que permite cualquier acto o delito ilícito.

El campo de la auditoría forense se desarrolla dentro de un entorno compuesto por un equipo multidisciplinar de profesionales, contadores, abogados, calígrafos, ingenieros informáticos, especializados en investigaciones de diferentes fuerzas u organizaciones de seguridad, incluyendo áreas especializadas según el tipo de investigación, que identificarán las técnicas de trabajo a utilizar.

Auditoría legal

La auditoría legal se refiere a una auditoría de estados financieros en un tipo específico de entidades exigidas por la ley o por las autoridades locales. Por ejemplo, todos los sectores bancarios exigían que sus estados financieros fueran auditados por empresas de auditoría calificadas y aprobadas por su banco central.

La auditoría legal puede ser diferente de la auditoría de estados financieros, debido a que la auditoría financiera se refiere a la auditoría de todos los tipos de estados financieros de las entidades, incluidos los que cumplen o no los requisitos del gobierno.

Sin embargo, la auditoría legal se refiere únicamente a la auditoría de los estados financieros de las entidades que les exige la legislación local. La auditoría legal es realizada normalmente por empresas de auditoría externa y el informe de auditoría será emitido por el auditor el cual lo presentará ante el organismo gubernamental que lo exige.

Auditoría de Sistemas, Informática o de Tecnologías de la información (TI)

Una auditoría en sistemas de información consiste en un proceso de verificación de toda la estructura computacional de la empresa, realizado por profesionales específicos y cualificados. Evaluarán el sistema en su conjunto y realizarán un informe completo sobre su eficacia y desempeño, considerando lo que la empresa busca y necesita en esta área.

Entre los principales objetivos de esta inspección se encuentra analizar la eficiencia de los procesos, garantizar la seguridad de los datos y asegurar el cumplimiento de las leyes.

Auditoría de calidad

Una auditoría de calidad es un proceso mediante el cual se revisa y evalúa una actividad, procedimiento o resultado de una empresa para asegurarse que está cumpliendo con ciertos estándares.

Se puede realizar una auditoría de calidad en el inventario o servicio para asegurarse de que sea aceptable para el consumo del público, esto podría ser relativamente importante, en el caso de que el producto pueda significar una amenaza para la integridad del consumidor, en algunos empresas sus gerentes realizar auditorías de calidad a los procedimientos que realizan los empleados, esto es importante en distintas situaciones, pues puede tratarse de mantener una buena atención al cliente.

Este tipo de auditoría se distingue de una auditoría financiera en que el objetivo principal de esta última es verificar la integridad y exactitud de los métodos contables utilizados en la organización, sin embargo, a pesar de esta diferencia básica, es importante señalar que muchas de las técnicas actuales de auditoría de calidad tienen sus raíces tradicionales en las auditorías financieras.

Auditoría integral

La auditoría integral se produce cuando hay dos áreas diferentes de auditoría que se requieren. Por ejemplo, las ONGs requieren que sus estados financieros sean auditados junto con las áreas técnicas en las que las ONG gastan el dinero, para ser más objetivos las ONG que están trabajando en salud pública, además de los informes de gastos relacionados con actividad principal que la ONG prestó y que necesitan ser auditados por el auditor financiero, hay una serie de informes técnicos como los informes de salud que necesitan ser verificados por auditores técnicos que han tenido experiencia en la evaluación de informes de salud, a esto se le reconoce como auditoria integral, debido a que las dos partes auditoras deberán trabajar en conjunto.

La auditoría integrada también ocurre cuando la entidad opera en muchos países diferentes y los estados financieros son auditados por diferentes firmas de auditoría.

Auditoría operacional u operativa

La auditoría operativa se centra principalmente en los procesos, procedimientos y sistemas clave, así como en el control interno, cuyo objetivo principal es mejorar la productividad, así como la eficiencia y la eficacia de la operación.

La auditoría operacional también se enfoca en la fuga de control y en los procesos que causan desperdicio de recursos para posteriormente recomendar su mejora.

La auditoría operacional es parte de la auditoría interna y su objetivo principal es añadir valor a los servicios o productos.

Auditoria médica o de salud

La auditoría médica juega un papel importante en la documentación precisa de cualquier organización de salud, ayudando a asegurar una operación libre de problemas e identificando áreas de mejora. El papel de un auditor médico es llevar a cabo revisiones internas y externas de la exactitud del código, las políticas y los procedimientos de un proveedor médico para garantizar la prestación eficiente y rentable de la atención.

Con los errores de documentación que pueden suceder de manera involuntaria en cualquier ambiente médico, los auditores médicos tienen la responsabilidad de detectar cualquier documentación erronea o faltante que pueda incidir en resultados negativos para sus instalaciones, tales como pérdida de acreditaciones o licencias de médicos. Además de ejecutar revisiones meticulosas, este tipo de auditores también deben educar a su respectivo personal médico sobre los procedimientos de documentación adecuados y proporcionan actualizaciones con respecto a las nuevas directrices de codificación, gobierno y seguros.

Auditoría ambiental

La auditoría medioambiental es esencialmente una herramienta de gestión medioambiental para medir los efectos de determinadas actividades sobre el medio ambiente con énfasis en criterios o normas establecidas. Las organizaciones actualmente reconocen la importancia de los temas medioambientales y aceptan que las actividades que realicen y afecten el medioambiente serán examinadas por distintas partes interesadas.

La auditoría ambiental se usa para ayudar a mejorar las actividades realizadas por los seres humanos en su día a día que perjudican el medioambiente, con el objetivo de reducir los efectos adversos de estas actividades. Un auditor medioambiental estudiará los efectos medioambientales de una organización de manera sistemática y documentada, elaborará un informe de auditoría medioambiental.

Auditoría de cumplimiento

La auditoría de cumplimiento es un tipo de auditoría que verifica el cumplimiento de las políticas y procedimientos internos, así como de las leyes y reglamentos, correspondiente al lugar donde se está prestando el servicio.

La auditoría de cumplimiento es parte del sistema que la gerencia de la entidad utiliza para hacer cumplir la efectividad de la implementación de las leyes y regulaciones del gobierno, así como de las políticas y procedimientos internos de la entidad.

Auditoría especial

La auditoría especial es un tipo de trabajo de auditoría que normalmente realiza un auditor interno. Esto ocurre cuando hay un problema o caso de tener sospechas de posibles inconvenientes en algunos tipos de organizaciones, que normalmente no se dan en otras debido a la actividad que allí se realiza, este tipo de auditoria puede llegar a ser muy parecida a la auditoria forense, pero la gran diferencia es que la realiza personal interno que se encuentra capacitado para evaluar esa situación especial.

Auditoría de gestión

Una auditoría de gestión es un análisis y evaluación de las competencias y capacidades de la dirección de una empresa para llevar a cabo los objetivos corporativos. El propósito de una auditoría de gestión no es evaluar el desempeño ejecutivo individual, sino evaluar la eficacia del equipo de gestión para trabajar en interés de los accionistas, mantener buenas relaciones con los empleados y mantener los estándares de reputación.

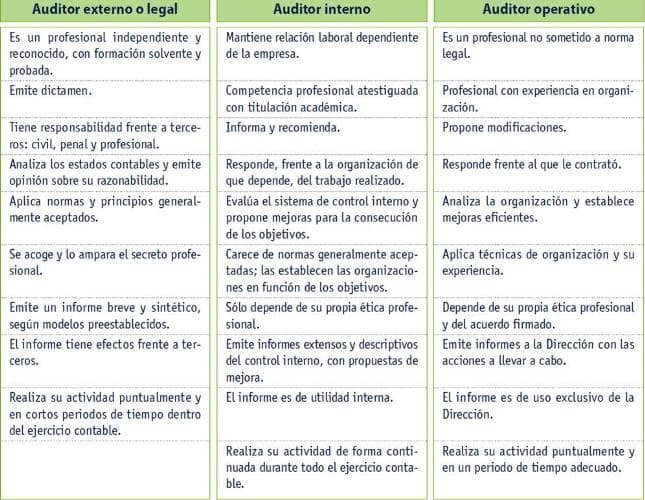

Diferencias más significativas e importantes existentes entre los auditores externos, internos y operativos.