Origen.

Se decía que las malas prácticas contables expresadas en los informes financieros habían “contribuido al declive del mercado de valores y a la Gran Depresión.

Dentro de las debilidades encontradas se destaca que las empresas: “estaban utilizando variados métodos contables e informes diferentes para reflejar transacciones similares y, que algunos de esos métodos eran cuestionables. El informe de auditoría o certificado no respondía a ningún estándar, era como cada firma contable lo concebía.

En 1930 Instituto Americano de Contadores fue llamado a contribuir con la Bolsa de Valores de Nueva York con el objeto de mejorar la información financiera que suministraban las empresas que cotizaban. Para ello crea el “Comité Especial sobre la cooperación con la Bolsas de Valores de Nueva York”, conformado por seis destacados profesionales, presidido por George O. May.

El “Comité Especial” tuvo un intercambio de correspondencia con el “Comité de Lista de Acciones de la Bolsa de Nueva York” durante los años 1932 al 1934 la cual se recoge en una publicación denominada: Audits of Corporate Accounts (13).

En misiva del Comité Especial para el Comité de Lista de Acciones de la Bolsa de Nueva York, de fecha 22 de septiembre de 1932 se destaca: “mientras hay un acuerdo bastante general sobre ciertos principios generales para ser seguidos en la formulación de métodos convencionales de contabilidad…” y añaden más adelante: “Es un principio generalmente aceptado que el valor de la planta debe cargarse contra las ganancias brutas durante la vida útil…” (destacado nuestro).

Primeras referencias a las frases principios generales y principio generalmente aceptado, en la misma comunicación más adelante indica, que unos de los principales objetivos que debe tener en mente el Comité Especial con el Comité de Lista de Acciones es:

“Universalizar la aceptación por las sociedades cotizadas de ciertos principios generales de contabilidad que han ganado justamente aceptación general …”

¿Qué son los Principios de Contabilidad Generalmente Aceptados?

Si la elaboración de la información contable estuviera supeditada únicamente a la decisión del Contador, se obtendría información formulado con criterios diferentes. La contabilidad durante el transcurso del tiempo, ha elaborado reglas que sirven de guías para la registración contable y que en convenciones de contabilidad se han aceptado como útiles y necesarios para uniformizar el criterio contable. Éstas han evolucionado en concordancia con los cambios y necesidades sociales, adaptándose a la economía y a las empresas en particular. Estas reglas se denominan «principios». En términos corrientes, es la norma o idea fundamental que rige el pensamiento o la conducta.

Los PCGA (Principios de Contabilidad Generalmente Aceptados) son un conjunto de reglas generales y normas que sirven de guía contable para formular criterios referidos a la medición del patrimonio y a la información de los elementos patrimoniales y económicos de un ente. Los PCGA constituyen parámetros para que la confección de los estados financieros sea sobre la base de métodos uniformes de técnica contable.

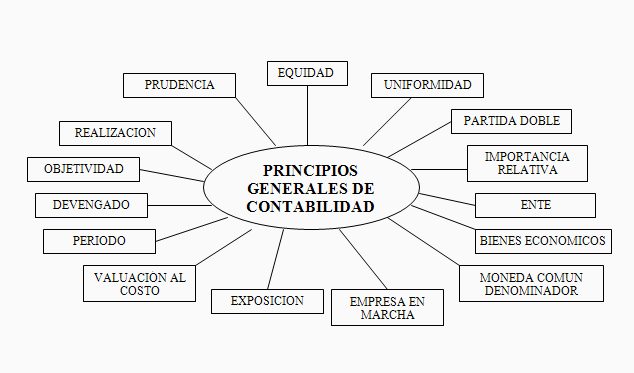

¿Cuáles son los Principios de Contabilidad Generalmente Aceptados?

Equidad contable

La equidad se define en el campo de la contabilidad como la justicia natural que actúa allí donde el derecho positivo no ha establecido norma alguna. Enunciado textual según el PCGR:

Es el principio fundamental que debe orientar la acción del profesional contable en todo momento y se anuncia así:

La equidad entre intereses opuestos debe ser una preocupación constante en contabilidad, puesto que los que se sirven de, o utilizan los datos contables pueden encontrarse ante el hecho de que los intereses particulares se hallen en conflicto. De esto se desprende que los estados financieros deben prepararse de tal modo que reflejen, con equidad, los distintos intereses en juego en una empresa dada.

Principios dados por el medio socioeconómico

- Ente

- Bienes económicos

- Moneda común denominador

- Empresa en marcha

- Periodo

Ente

La actividad económica es realizada por entidades identificables las que constituyen combinaciones de recursos humanos, recursos naturales y capital, coordinados por una autoridad que toma decisiones encaminadas a la consecución de los fines de la entidad.

A la contabilidad, le interesa identificar la entidad que persigue fines económicos particulares y que es independiente de otras entidades.

Se utilizan para identificar una entidad dos criterios:

- Conjunto de recursos destinados a satisfacer alguna necesidad social con estructura y operación propios.

- Centro de decisiones independientes con respecto al logro de fines específicos, es decir, a la satisfacción de una necesidad social.

Por tanto, la personalidad de un negocio es independiente de las de sus accionistas o propietarios y en sus estados financieros sólo deben incluirse los bienes, valores, derechos y obligaciones de este ente económico independiente. La entidad puede ser una persona física o una combinación de varias de ellas.

Bienes económicos

Los estados contables se refieren siempre a bienes económicos, es decir, bienes materiales e inmateriales que poseen valor económico y por ende susceptible de ser valuado en términos monetarios. Los bienes económicos también se les puede llamar bienes propios y bienes ajenos.

Unidad de medida

Para reflejar el patrimonio de una empresa en los estados contables, es necesario elegir una moneda y valorizar los elementos patrimoniales aplicando un costo a cada unidad. Generalmente, se utiliza como común denominador a la moneda que tiene curso legal en el país en que funciona el ente empresa.En aquellos casos donde la moneda utilizada no constituya un patrón estable de valor, en razón de las fluctuaciones que experimente, no se altera la validez del principio que se sustenta, por cuanto es factible la corrección mediante la aplicación de mecanismos apropiados de ajuste.

Continuidad de las operaciones o empresa en marcha

Salvo indicación expresa en contrario se entiende que los estados contables pertenecen a una «empresa en marcha», considerándose que el concepto que informa la mencionada expresión, se refiere a todo organismo económico cuya existencia temporal tiene plena vigencia y proyección futura.

Empresa en marcha

La empresa se presume en existencia permanente salvo especificación en contrario, por lo que las cifras de sus estados financieros representarán valores históricos o modificaciones de ellos, sistemáticamente obtenidos.

Cuando las cifras representen valores estimados de liquidación, esto deberá especificarse claramente y solamente serán aceptables para información general cuando la entidad esté en liquidación.

Este principio señala cuando una operación o evento debe ser o no registrada en la contabilidad.

Periodo

La empresa se ve obligada a medir el resultado de su gestión, cada cierto tiempo, ya sea por razones administrativas, legales, fiscales o financieras. Al tiempo que emplea para realizar esta medición se le llama periodo, el cual generalmente comprende doce meses, y recibe el nombre de ejercicio.

Llamado también periodo contable, ejercicio contable o ejercicio económico.

El estudio referente a los estados contables debe supeditarse a un periodo fiscal corto: esto nos dará una mejor visión de la empresa para una oportuna toma de decisiones en el futuro.

En forma general, las empresas tienen una larga vida y están en marcha, y probablemente los resultados definitivos de la inversión en una empresa se conocerán cuando esta culmine sus actividades. Sin embargo, sería impensable esperar que se acabe la empresa para conocer los resultados de las operaciones realizadas por la institución.

Principio de periodo contable

Necesidad de conocer los resultados de operación y la situación financiera, que tiene una existencia continua, obliga a dividir su vida en periodos convencionales.

Las operaciones y eventos así como sus efectos derivados, susceptibles de ser cuantificados, se identifican con el periodo en que ocurren, por tanto cualquier información contable debe indicar claramente el periodo a que se refiere, o bien no se debe incluir una operación, en un ejercicio o periodo en la cual no correspondan.

En términos generales, los costos y gastos deben identificarse con el ingreso que originaron, independientemente de la fecha en que se paguen. Cada operación que se realice debe registrarse en el momento que se hace en el momento.

Principios que hacen a las cualidades de la información

- Objetividad

- Prudencia

- Uniformidad

- Exposición

- Materialidad

- Orden

Los balances deben contener toda la información y discriminación básica y adicional que sea necesaria para una adecuada interpretación de la situación financiera y de los resultados económicos del ente a que se refieren.

Objetividad

La objetividad consiste en evaluar contablemente las actividades económicas y financieras en que participa la empresa. Deben registrarse las operaciones en el momento que se tenga sustento de que esta ocurrió y cuando exista certeza de su valor. Se puede observar esta situación cuando dos entes independientes uno del otro observan lo mismo frente a un hecho económico. Los Principios de Contabilidad tienen como objetivo fijar el sistema que permita obtener información que cumpla con los requerimientos de los usuarios.

Conservatismo, moderación o prudencia

Ante la circunstancia de tener que elegir entre dos valores, el contador debe optar por el más bajo, minimizando de esta manera la participación del propietario en las operaciones contables. Este principio general se puede expresar diciendo: «Contabilizar todas las pérdidas cuando se conocen, y las ganancias solamente cuando se hayan realizado».

Una mala interpretación de este principio puede llevar a una exageración y por ende a una mala aplicación del principio contable, resultando una incorrecta presentación de la situación financiera en el resultado de las operaciones contables, hasta incluso llegar a modificar el concepto contable del valor.

Este principio es también llamado criterio conservador.

Ante el hecho que el contador se encuentre entre dos o más caminos razonables a seguir, deberá optar por el que muestre la menor cifra de dos valores de activos relativos a una partida determinada; o ante el caso de registrar una operación este la hará de modo que la participación del propietario sea la menor posible.

Ignorar las utilidades no realizadas y considerar eventuales pérdidas.

Es permitido el registro de estimaciones de perdidas mas no de ganancias, es decir, no anticipar lo que no tengo. Los registros y estados contables se basan en los datos más objetivos que se tengan, de modo que aquellos sean precisos y útiles. Este lineamiento es el principio de fiabilidad, también llamado principio de objetividad. Los datos objetivos son verificables. Puede confirmarlos todo observador independiente. Por ejemplo, los 5000 del préstamo bancario de Harold Nix están sustentados en un pagaré, que es la prueba objetiva del préstamo. En teoría, los registros contables se basan en información que fluye de actividades documentadas con pruebas objetivas. A falta del principio de objetividad, los datos contables se basarían en caprichos y opiniones.

Uniformidad

Tanto los principios generales como las normas particulares principios de valuación que se utilizan para la formulación de los estados contables deben ser aplicados uniformemente de un periodo a otro. Esto permitirá una mejor comparación de los estados contables en los diversos periodos de una empresa en marcha. En caso de cualquier cambio relevante en la aplicación de los principios generales y normas particulares, que afecte la presentación de los estados contables, se debe señalar por medio de una nota aclaratoria.

Este principio señala que las empresas, al hacer uso de un método para la presentación de los estados contables, deberán ser consecuentes con el mismo, logrando uniformidad en la presentación de la información expuesta en los registros contables de un periodo a otro hecho.

Si una empresa realiza cambios constantes en el método que utiliza en cada periodo corto, dificultará la interpretación y comparación de los estados contables; así como también, mostrará variaciones notables en los resultados presentados. También se debe registrar las perdidas cuando se conocen. Ejemplo: mercaderías rotas que no se

Exposición

La información en los estados contables debe ser clara y debe estar expuesta en forma concisa y concreta.

La información contable debe permitir juzgar e interpretar los resultados de las operaciones y la situación general de la empresa.

En cuanto a la información económico-financiera, debe ser expresada de la manera más exacta posible.

Materialidad

La información contable presentada en los estados financieros debe contener en forma clara y comprensible todo lo necesario para juzgar los resultados de operación y la situación financiera de la entidad.

Regula que las informaciones contables deben mostrar con claridad y comprensión todo lo necesario para determinar los resultados de las operaciones de la entidad y su situación financiera. Establece la obligatoriedad del desglose de las partidas que componen el saldo de cada cuenta de activo o pasivo, de forma tal que permita la comprobación de su existencia.

Los saldos de las cuentas por cobrar y por pagar deben desglosarse por clientes y proveedores y estas por facturas, edad de envejecimiento, cobro y pago efectuado.

Norma que las cuentas que controlan los inventarios deben analizarse en submayores habilitados por cada producto o mercancía..

Significado o importancia relativa

En la aplicación de los principios contables y normas particulares se debe actuar necesariamente con sentido práctico. Esto quiere decir, que ante el hecho que se den situaciones de mínima importancia, estas se dejarán pasar por alto.

No existe un acuerdo que determine la línea exacta de separación entre los hechos que son importantes y los que no lo son, dejando de esta manera la decisión al juicio y sentido común del profesional contable.

El contador deberá pasar por alto situaciones que no revistan demasiada importancia, aplicando el mejor criterio de acuerdo a las circunstancias teniendo en cuenta diversos factores, como el efecto relativo en el activo, pasivo, patrimonio o en el resultado de las operaciones….

Importancia relativa

La información que aparece en los estados financieros debe mostrar los aspectos importantes de la entidad susceptibles de ser cuantificados en términos monetarios. Tanto para efectos de los datos que entran al sistema de información contable como para la información resultante de su operación, se debe equilibrar el detalle y multiplicidad de los datos con los requisitos de utilidad y finalidad de la información de toda la empresa. Cuando su omisión o presentación errónea pueden influir en las decisiones económicas que los usuarios tomen a partir de los estados financieros.

Principios de fondo o valuación

- Valuación al costo: es el costo que surge de la suma del precio de adquisición más todos los esfuerzos necesarios para incorporarlo al activo (precio de contado + gastos de adquisición + gastos de puesta en marcha). Por ejemplo, en un negocio de refrigeradores, el vecino compra una y le pide prestado al local el camión para cargar el refrigerador hasta su casa; en cambio, el comprador que viene de lejos paga el mismo precio más la diferencia por el flete alquilado para transportar el refrigerador.

- Devengado.

- Realización.

- Autocrítica.

Valuación al costo

Este principio establece que los activos de una empresa deben ser valuados al costo de adquisición o producción, como concepto básico de valuación; asimismo, las fluctuaciones de la moneda común denominador, no deben incidir en alteraciones al principio expresado, sino que se harán los ajustes necesarios a la expresión numeraria de los respectivos costos, por ejemplo ante un fenómeno inflacionario.

Es un concepto fundamental de la contabilidad, que dicta registrar los activos al costo que se pagó por adquirirlos. Es recomendable previsualizar antes de grabarlos.

Devengado

Las variaciones patrimoniales que se deben considerar para establecer el resultado económico, son las que corresponden a un ejercicio sin entrar a distinguir si se han cobrado o pagado, obligaciones. Ejemplo cuando realizas un alquiler por adelantado: supongamos que alquilas un local por un año y pagas por adelantado los cinco primeros meses; entonces cuando ya se cumplieron los cinco meses que pagaste, entonces recién se dice que devengó.

Realización

La contabilidad cuantifica en términos monetarios las operaciones que realiza una entidad con otros participantes en la actividad económica y ciertos eventos económicos que la afectan.

Las operaciones y eventos económicos que la contabilidad cuantifica, se consideran por ella realizados:

- Cuando ha efectuado transacciones con otros entes económicos.

- Cuando han tenido lugar transformaciones internas que modifican la estructura de recursos o de sus fuentes

- Toda actividad se registra en el momento en el que se realiza.

Otros

Valor histórico original

Las transacciones y eventos económicos que la contabilidad cuantifica se registran según las cantidades de efectivo que se afecten o su equivalente o la estimación razonable que de ellos se haga al momento en que se consideren realizados contablemente.

Estas cifras deberán ser modificadas en el caso de que ocurran eventos posteriores que les hagan perder su significado, aplicando métodos de ajuste en forma sistemática que preserven la imparcialidad y objetividad de la información contable.

Si se ajustan las cifras por cambios en el nivel general de precios y se aplican a todos los conceptos susceptibles de ser modificados que integran los estados financieros, se considerará que no ha habido violación de este principio, sin embargo, esta situación debe quedar debidamente aclarada en la información que se produzca. Toda compra se debe de registrar en el momento de su realización con los costos de factura.

Dualidad económica

Principio fundamental en que se basa la contabilidad, el cual nos dice, que la contabilidad descansa sobre la partida doble y que está constituida por los recursos disponibles y la fuente de esos recursos, ambos constituyen la igualdad del inventario, es decir que por cada ingreso hay un egreso. Es el principio que señala que los recursos de la entidad, sean propios o ajenos, deben ser iguales a los que den origen a las transacciones.