Cuenta es la acción y efecto de contar (numerar o computar cosas que se consideran como unidades homogéneas, poner a alguien en el número que le corresponde, referir un suceso, tener en cuenta).

Una cuenta, por lo tanto, puede ser un cálculo o una operación aritmética. Por ejemplo: “¿Puedes ayudarme con esta cuenta? Me cuesta multiplicar números con decimales”, “Si no me ha salido mal la cuenta, tenemos que pagar veinte dólares cada uno”, “La cuenta indica que, en esta oportunidad, gastamos más que la primera vez”.

Para la contabilidad, la cuenta es el elemento que permite llevar a cabo la clasificación de las operaciones financieras y comerciales. A través de las cuentas, que suelen graficarse en forma de T y dividirse en Débito (Debe) y Crédito (Haber), se registran dichas operaciones en los libros contables

El «Debe» y el «Haber»

Los términos “debe” y “haber” constituyen el fundamento de la contabilidad financiera. Para el ciudadano de a pie, son términos relacionados con el comercio y los negocios, aunque también aparezcan en su vida cotidiana: ¿tiene un descubierto en el banco, esto es, la cuenta está en “debe”? ¿Tiene (“haber”) dinero en la cuenta? El empresario ha de hacer un ejercicio más complejo, puesto que estos dos conceptos son el núcleo de la clásica contabilidad de partida doble y aquí tienen un significado más bien formal: “haber” no significa exactamente que se “tenga” algo. Vamos a aclararlo a continuación.

En la actividad propia del negocio, cada día se producen transacciones que han de quedar registradas en el libro diario y que implican al menos a dos cuentas, creando los llamados asientos contables. Los asientos contables están formados por una anotación en el debe y otra en el haber, en función de la cuenta de que se trate, debiendo quedar igualados en base al postulado mencionado antes (lo que por un lado aumenta, disminuye por otro). Es el principio de equilibrio que sostiene al balance contable, de donde se extraerá la salud financiera de la empresa.

Esta anotación “doble” es la que da nombre a la contabilidad de partida doble. Este principio de contabilidad tiene su origen en la primera mitad del siglo XV en el contexto comercial del norte de Italia y ha perdurado sin muchos cambios hasta nuestros días. Al respecto del origen de la terminología, una explicación apunta que debe y haber podrían haberse derivado paulatinamente de la denominación italiana de ambas columnas como “debe dare” (debe dar) y “debe avere” (debe tener).

Clasificación de las cuentas contables

Las cuentas contables se las puede clasificar en tres grandes grupos, los mismos que de igual manera cuentan con sus propios elementos, y los podemos clasificar por las siguientes características:

1. Según el grupo al que pertenecen,

2. Por su naturaleza, y,

3. Según el balance en que se presentan.

SEGÚN EL GRUPO AL QUE PERTENECEN:

ACTIVOS: Son los bienes y derechos que posee la empresa.

PASIVOS: Son todas las obligaciones para con terceras personas.

PATRIMONIO: Son las obligaciones con los accionistas.

INGRESOS: Reflejan los beneficios obtenidos.

GASTOS: Son todos aquellos pagos que no serán recuperados.

COSTOS: Bienes necesarios para la producción.

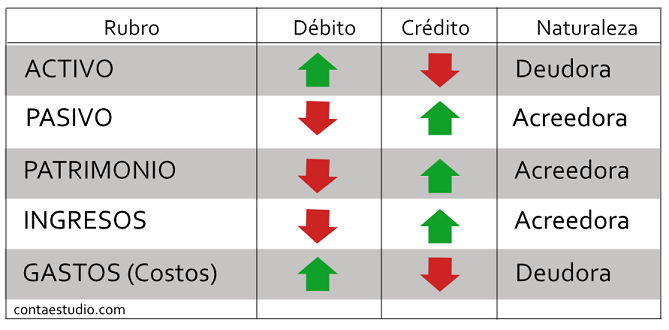

POR SU NATURALEZA:

Al realizar un registro en la contabilidad es de suma importancia conocer y entender por qué una cuenta incrementa o disminuye su saldo. Desde el punto de vista del saldo que presentan, éste puede ser de naturaleza DEUDORA o ACREEDORA.

Las cuentas de activos: son de naturaleza deudora. Esto quiere decir que aumentan su saldo cuando se les da un débito y por el contrario se reduce su saldo al acreditarse.

Las cuentas de pasivos: son de naturaleza acreedora, lo que significa que aumentan su saldo con crédito y disminuye cuando se les da un débito.

La cuenta de capital: o patrimonio son de origen crédito y por lo tanto el saldo de la cuenta aumentará cada vez que se acredite a esta cuenta y disminuirá cada vez que se haga un débito.

Los ingresos: son de origen crédito, aumentan su saldo cuando se acredita la cuenta y disminuye cuando hay algún débito.

Tanto los costos como los gastos: son de naturaleza deudora y por lo tanto aumentan su saldo cada vez que se le da un débito y disminuye su saldo cuando se acreditan.

Clasificación de las Cuentas

Las cuentas se clasifican:

1- Reales o de balance,

2 -Nominales o de resultado

3 -Cuentas de orden o de memorando.

Cuentas Reales o de Balance

Son aquellas que representan bienes, derechos u obligaciones de la empresa, determinando su patrimonio. También puede afirmarse que son aquellas que forman parte de la ecuación contable, tienen duración permanente y su saldo siempre representa un valor tangible. Se subdividen en cuentas del activo, del pasivo y del patrimonio.

• Son cuentas del activo: caja, bancos, deudores, inventarios de mercancías, maquinaria y equipo, construcciones y edificaciones, entre otras.

• Son cuentas del pasivo: obligaciones financieras, cuentas por pagar, proveedores, entre otras.

• Son cuentas del patrimonio: capital social, reservas, utilidades acumuladas.

Cuentas Nominales o de Resultado

Son las que tienen su origen en las operaciones del negocio, determinando aumentos o disminuciones del patrimonio en razón de las utilidades o pérdidas generadas en el ejercicio correspondiente. Se denominan también transitorias porque su duración llega hasta la terminación de cada ciclo contable, momento en que deben cancelarse o saldarse.

A este grupo pertenecen los ingresos operacionales, los gastos operacionales de administración o de ventas, etcétera. También son de este grupo las cuentas de costo de venta o fabricación, los ingresos no operacionales y los gastos no operacionales.

Cuentas de Orden o de Memorando

Son cuentas que figuran en el balance general pero representan bienes de propiedad de terceros que con intervención de la empresa prestan servicios especiales, como mercancías recibidas en consignación, valores en custodia, entre otras.