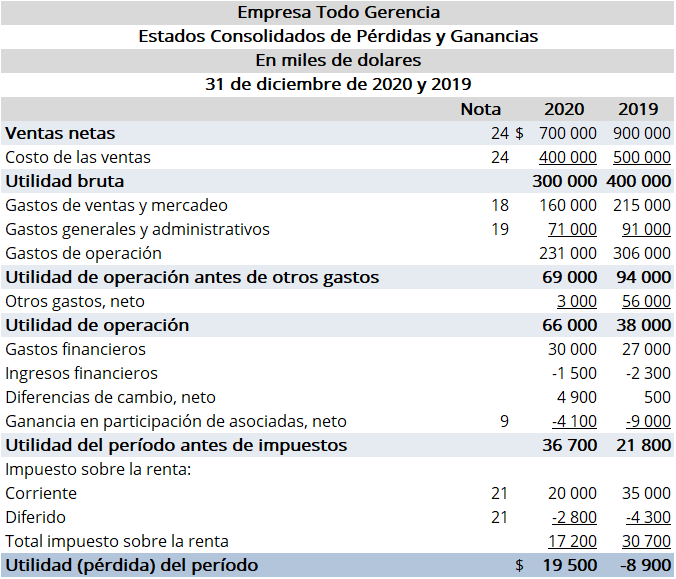

El estado de resultado, es un reporte financiero muy útil para las decisiones empresariales. Todas las empresas, sea cual sea su tamaño necesitan obtener información sobre su desempeño para saber si han logrado resultados positivos, es decir, ganancias o si al contrario han sufrido pérdidas producto de su operación al finalizar un periodo determinado. Y dado que el objetivo primordial de las organizaciones es maximizar las utilidades, es fundamental que te apoyes en herramientas que te permitan contar con información oportuna y confiable para la toma de decisiones.

Su Objetivo

El objetivo del Estado de Resultados es medir los ingresos alcanzados y los egresos realizados por la empresa durante el periodo que se presenta y este en combinación con los otros estados financieros podrá:

• Evaluar la solvencia.

• Evaluar la liquidez.

• Evaluar su eficiencia operativa.

• Evaluar su rentabilidad.

El estado de resultados persigue un objetivo claro: determinar la ganancia o pérdida de una empresa. Para cumplir con ese propósito, debe contener lo siguiente:

Los ingresos

De acuerdo con la definición de las Normas Internacionales de Información Financiera (NIIF), citada por el especialista tributario Pablo Calderón en un interesante documento sobre gastos tributarios, los ingresos hacen referencia a:

“los beneficios económicos obtenidos durante el período contable en forma de entradas/incrementos del valor de los activos o salidas/reducciones de los pasivos que originan aumentos del patrimonio, diferentes a los aportes de los accionistas”.

Es decir, son los recursos que obtiene tu negocio como contraprestación por la venta de bienes, prestación de servicios o ejecución de otras actividades. Además, y vale la pena aclararlo, los aportes de propietarios o socios no son parte de los ingresos, ya que con el tiempo la empresa debe devolverlos.

En ese sentido, estos se pueden clasificar en:

Ingresos operacionales (Ingresos Ordinarios)

Hacen referencia a los ingresos que un negocio obtiene por concepto de la ejecución de su giro principal, es decir, lo que te pagan por vender un producto o prestar un servicio. Por ejemplo, en una veterinaria, los pagos por consultas y cirugías corresponderían a esta categoría de ingresos.

Ingresos no operacionales (Ingresos Extraordinarios)

Corresponden a todos los valores provenientes de actividades diferentes a las del objeto principal de un negocio. Por ejemplo, los dividendos, comisiones, rentas por alquiler, rendimientos financieros, etc.

Naturaleza de los ingresos

Los ingresos son de naturaleza crédito. Por lo tanto, siempre debes registrarlos en el “Haber” (Aumentan), a menos que requieran la corrección de un error o registrar ajustes al cierre del periodo contable, casos en los cuales serán “Débitados” (Deducción). Existen cuentas auxiliares a ésta que la afectan (disminuyen), como es el caso de; Devoluciones sobre ventas, Rebaja sobre ventas, Descuentos sobre ventas, estas deberan de presentarse por separado, para una mejor presentacion y entendimiento del estado de resultado.

Los costos

No deben confundirse con los gastos. Los costos corresponden a los desembolsos de recursos que realiza tu empresa para adquirir, producir u ofrecer un bien o servicio, de los cuales esperas obtener u obtuviste un ingreso o beneficio económico.

El concepto de “costo” se diferencia de gastos porque éste último atañe no sólo al consumo realizado en el proceso de elaboración de un producto o prestación de un servicio, sino que también incluye todos los demás valores consumidos en la empresa, durante un período contable.

En todo caso, el registro de costos, gastos e ingresos tiene como objetivo determinar la utilidad bruta, la utilidad neta, la utilidad operacional o la utilidad antes de impuestos. Como es lógico, lo ideal es que éstas presenten un saldo positivo, cuyo porcentaje perfecto dependerá de la industria a la que pertenezca tu negocio.

Naturaleza de los costos

Su naturaleza es deudora y se carga con el valor de cada venta a precio de Costo y se abona con las rebajas y devoluciones sobre venta a precio de Costo y con el traspaso a la cuenta de Ventas para determinar la utilidad bruta.

Los gastos

Se trata de los desembolsos de recursos que realiza una empresa por concepto de administración, comercialización, investigación, financiación y otros necesarios para poner un producto o servicio en condiciones de ser vendido o empleado.

En consecuencia, los puedes clasificar en las siguientes categorías:

Gastos operacionales de administración

Pertenecen a esta categoría todos los desembolsos relacionados con las tareas administrativas de un negocio. Por ejemplo, los pagos por concepto de nómina (exceptuando ventas), alquiler de instalaciones administrativas y trasporte de mercaderías.

Gastos operacionales de ventas

Son todos los desembolsos relacionados con el área de ventas, como las remuneraciones a los vendedores y las cuentas telefónicas utilizadas para labores de tele-ventas.

Gastos no operacionales

Hacen referencia a los desembolsos que realiza tu negocio para financiar actividades diferentes a las de su objeto misional, es decir por motivos que no tienen que ver con la operación normal de la empresa. Por ejemplo, los proyectos de reorganización o expansión, las multas a pagar por la pérdida de una demanda judicial o lo que debes gastar por obsolescencia de determinados equipos.

Las notas aclaratorias

Son las aclaraciones que deben aparecer al final de cualquier estado financiero, a fin de despejar dudas y presentar detalles sobre los resultados del informe.

Este punto es bastante importante, ya que el verdadero valor de estado de resultados -como de cualquier informe financiero- radica en un análisis profundo que permita comprender en su totalidad los números, así como detectar falencias y fortalezas en las actividades operacionales y no operacionales.

Estructura del Estado de Resultado