Una Cuenta T es un término informal que hace referencia a los registros contables por partida doble. La «T» describe la apariencia de estas entradas.

La definición de Cuenta T explica cómo se realizan estos registros. En primer lugar, se dibuja una letra «T» en una página y se pone el nombre de la cuenta contable encima de ella. Los débitos se ponen a la izquierda de la «T», mientras los créditos se registran a la derecha.

La cuenta T nos permite visualizar perfectamente que cada cuenta tiene un lado débito y un lado crédito, o un debe y un haber, en tanto que cada cuenta tiene la capacidad de dar y recibir, cumpliéndose así el principio de la partida doble, según el cual, en toda contabilización, en todo registro contable, siempre hay como mínimo una cuenta que entrega y una cuenta que recibe y que cada cuenta está en condiciones tanto de recibir como de dar.

Las transacciones económicas se recogen en la contabilidad a través de las variaciones en el valor. De las distintas cuentas, facilitando el registro de las operaciones contables en los libros de contabilidad. Cada cuenta se configura por un título que hace referencia al elemento que representa, un código numérico que la identifica y un valor de la misma, gráficamente se representan como una T, que recoge las anotaciones o movimientos de la cuenta, donde a la parte izquierda de la T, se llama «débito» o «debe» y a la parte derecha «crédito» o «haber».

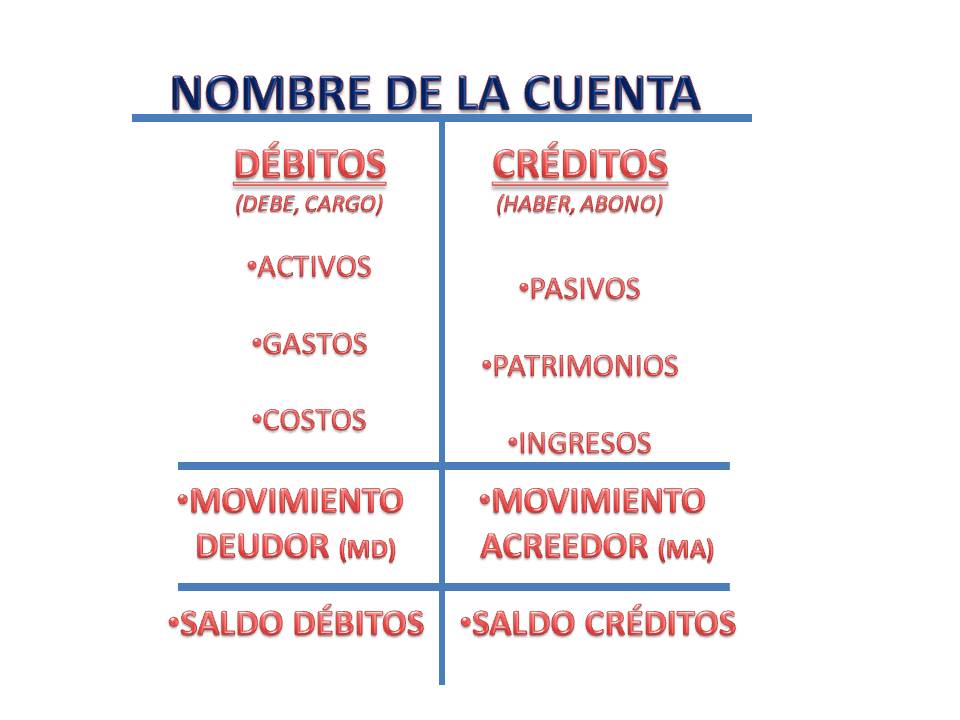

Estructura de las cuentas T

Dentro de las cuentas T se presentan distintas partes que ayudan a llevar un orden de las operaciones, estas partes son:

- El código de la cuenta.

- El Nombre de la cuenta.

- El débito.

- El crédito.

- Los movimientos que se realizan en la cuenta.

- El saldo final.

PARTES DE UNA CUENTA

- TITULAR: Es el nombre de la cuenta; es lo que nos indica que estamos registrando en ella, es decir, donde hemos titulado compra, registraremos solo la mercancía comprada; donde hemos titulado ventas sola la mercancía vendida; donde titulamos banco solamente el movimiento de nuestras cuentas en los bancos, etc.

- DEBE: El debe es la parte izquierda de la cuenta, donde se anota todo lo que el titular de la cuenta recibe. Cuando el cliente va a un negocio y le compra mercancía a crédito, este señor le dice: “cárgueme en cuenta”; cargar en la cuenta es anotar en el debe, también se dice debitar o adeudar.

- HABER: Es la parte derecha de la cuenta, donde se anota todo lo que el titular de la cuenta entrega; cuando el anterior cliente, aquel que le compró a crédito le paga, le dice “abóneme a mi cuenta”; abonar en la cuenta es abonar en el haber, también se puede acreditar.

- SALDO: Es la diferencia entre los movimientos deudor y acreedor. Existen dos clases de saldos, saldo deudor y saldo acreedor.

Naturaleza de las cuentas

Las cuentas por la naturaleza de su saldo son de dos tipos:

- Cuentas deudoras y

- Cuentas acreedoras

Cuentas de naturaleza deudora

Estas cuentas por su naturaleza aumentan su saldo al registrar un débito (debe, cargo).

Por contra, se reduce su saldo al hacer un registro de crédito (haber, abono) en ellas.

Cuentas de naturaleza acreedora

Por su naturaleza aumentan su saldo al registrar un crédito (haber, abono).

Por contra, se reduce su saldo al hacer un registro de débito (haber, abono) en ellas.

Efecto en los saldos de cada grupo de cuenta de acuerdo a su naturaleza:

Clasificación de las cuentas:

a) Cuentas reales: este tipo de cuenta está compuesta por los activos, los pasivos y el capital de la empresa, es decir, las cuentas que representan lo que tiene una empresa en un momento dado. Lo que posee, lo que debe, y lo cual puede ser comprobado por el bien o por el documento existente.

b) Cuentas nominales: son cuentas temporales. Estas permanecen abiertas lo que dura el ejercicio contable de la empresa. Las cuentas nominales se crean en cada ejercicio de la empresa para registrar los ingresos, costos, gastos, pérdidas y en consecuencia poder determinar los resultados obtenidos por la empresa en ese ejercicio.

c) Cuentas mixtas: son aquellas cuentas cuyo saldo en una fecha determinada está formado por una parte real y otra parte nominal.

d) Cuentas de orden: son aquellas cuentas que controlan ciertas operaciones o transacciones que no afectan el activo, pasivo, patrimonio o las operaciones del periodo. Se caracterizan por denominarse tanto la deudora como la acreedora de igual forma, pero con la diferencia de que a la cuenta acreedora, se le agrega el sufijo per-contra.